Faça parte de uma comunidade de amantes de livros de todo o mundo e tenha acesso a uma série de benefícios.

Crie uma conta gratuitamente

Correio DHL 7.99 €

Correio DPD 4.49 €

Ponto DPD 3.99 €

Correio GLS 5.49 €

Correio MRW 5.49 €

Contacto

Contacto Como comprar

Como comprar

Ajuda

Entrega

Correio DHL 7.99 €

Correio DPD 4.49 €

Ponto DPD 3.99 €

Correio GLS 5.49 €

Correio MRW 5.49 €

Guia de compras

A minha conta

▸

Vazio :-(

0

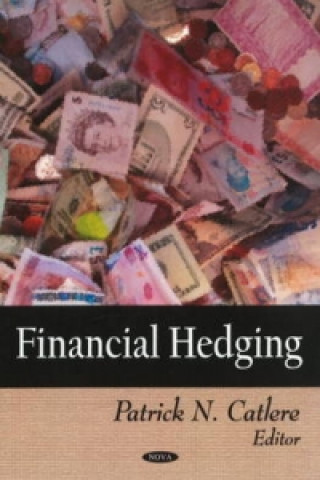

Financial Hedging

Língua

Inglês

Inglês

Inglês

Livro

Livro de capa dura

The problem of credit risk is an important problem in finance. It consists of computing the probabil...

Descrição completa

Código Libristo: 06429966

?

313 b

313 b

313 b

129.47

€

50% de hipóteses

Procuremos no mundo

Quando vou receber o meu livro?

Política de devolução de 30 dias

Os clientes também compraram

/

/

Capa mole

Capa mole

27.71

€

27.71

€

The problem of credit risk is an important problem in finance. It consists of computing the probability of a firm defaulting on a debt. The time evolution of rating for credit risk models can be studied by means of Markov transition models. This book looks at the homogeneous and non-homogeneous semi-Markov backward credit risk migration models.

Atriz

&

Poliglota

EWA KASP

para

Reproduzir vídeo

A Libristo tem a maior seleção de literatura estrangeira. É por isso que compro os meus livros aqui.

Sobre o livro

Nome completo

Financial Hedging

Autor

Patrick N Catlere

Língua

Inglês

Inglês

Encadernação

Livro - Livro de capa dura

Data de emissão

2010

Número de páginas

271

EAN

9781606926659

ISBN

9781606926659

Código Libristo

06429966

Editoras

Nova Science Publishers Inc

Peso

798

Dimensões

182 x 264 x 24

Ofereça este livro hoje

É fácil

1 Adicione ao carrinho e escolha Entregar como presente ao finalizar a compra 2 Receberá um vale 3 O livro chegará ao endereço do destinatárioTambém pode estar interessado em

Conselheiro de livros Libroamiko

Ao utilizar este chat, está a comunicar com inteligência artificial generativa. Ao utilizá-lo, concorda também com o processamento de dados pessoais.

Olá! Sou o Libroamiko, o seu conselheiro de livros.

Como posso ajudar?

Olá, sou o Libroamiko, posso ajudar?